你能够走多远,取决于你能够看多远…

比特币是什么?比特币信托是什么?灰度比特币信托是灰度旗下规模最大的加密数字资产信托产品。基于该信托不支持赎回的机制、双重出资的形式以及巧妙地将发行与流通进行跨市场分离,美股二级市场的GBTC份额存在高溢价为跨市场套利提供了空间,套利资金参与其中顺利地实现“抛压转移至美股、资金带回币圈“的完美闭环,这使得灰度比特币信托正在成为市场上一股“只买不卖”的多头力量。本文将以比特币信托为例,为你解构灰度信托产品的设计原理。

比特币信托月吸金15亿

灰度旗下的产品分为两种类型:单一资产信托和多元资产组合基金。其中单一资产信托一共有9支产品,包含比特币信托、以太坊信托等。多元资产组合基金是一支名为灰度大盘基金(Grayscale Digital Large Cap Fund)的产品,该基金包含比特币、以太坊等市值排名靠前的加密资产。

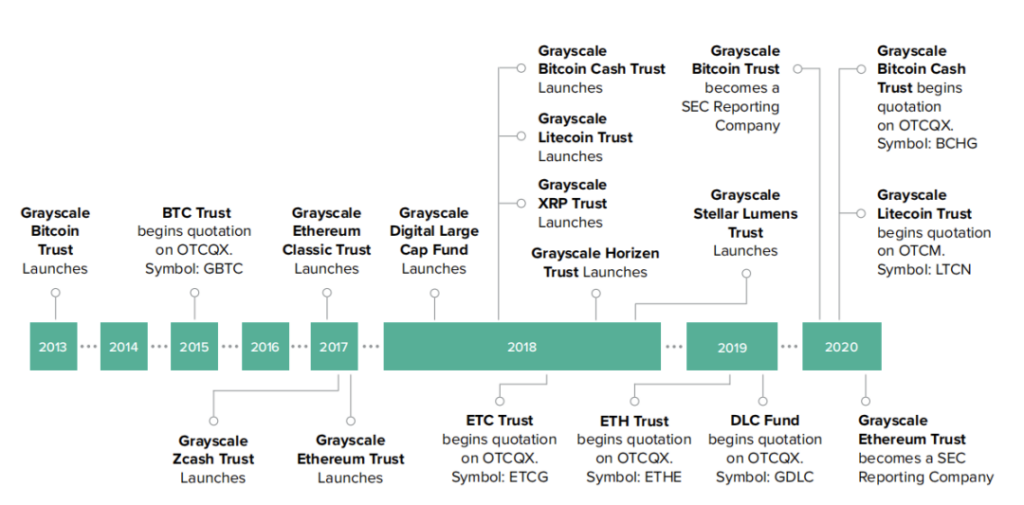

图1:灰度产品成立时间轴 来源:《Grayscale Investor Deck October 2020》

这家资管机构正以前所未有的速度虹吸来自外部资金涌入加密货币市场。2020年三季度流入资金量达到10.5亿美元,其中比特币信托在三季度的流入量为7.19亿美元,折合月均流入量大约15亿元人民币。截止2020年12月26日,灰度全部产品的资产管理规模(AUM)为172.93亿美元,其中比特币信托的AUM为151亿美元,占全部产品AUM的比例为87%,是灰度旗下规模最大的产品。

图2:灰度资产管理规模 来源:灰度官方推特

对冲基金贡献最大

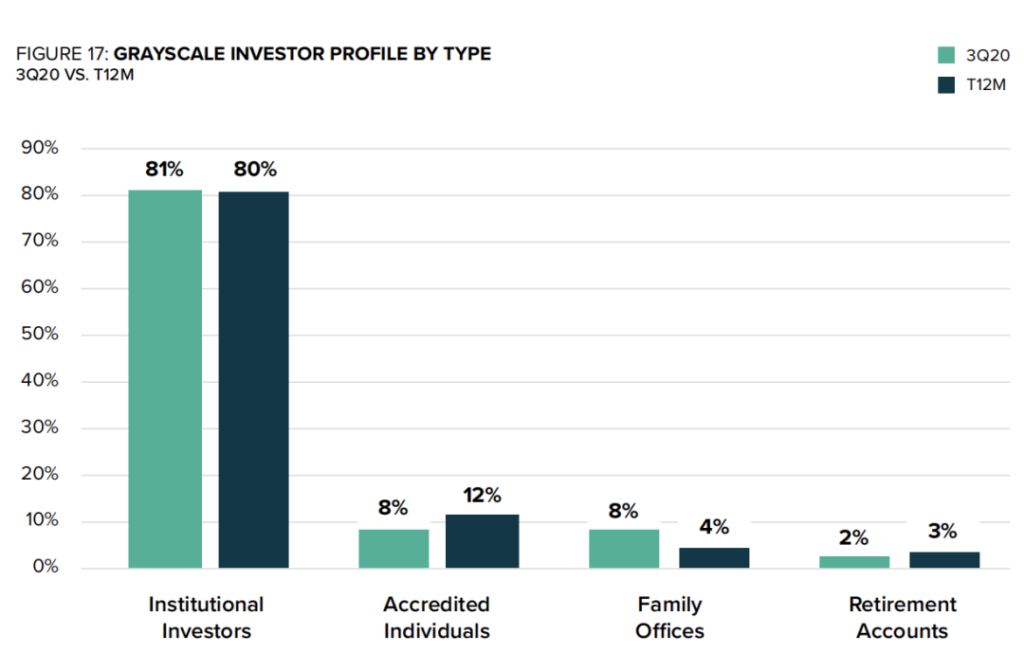

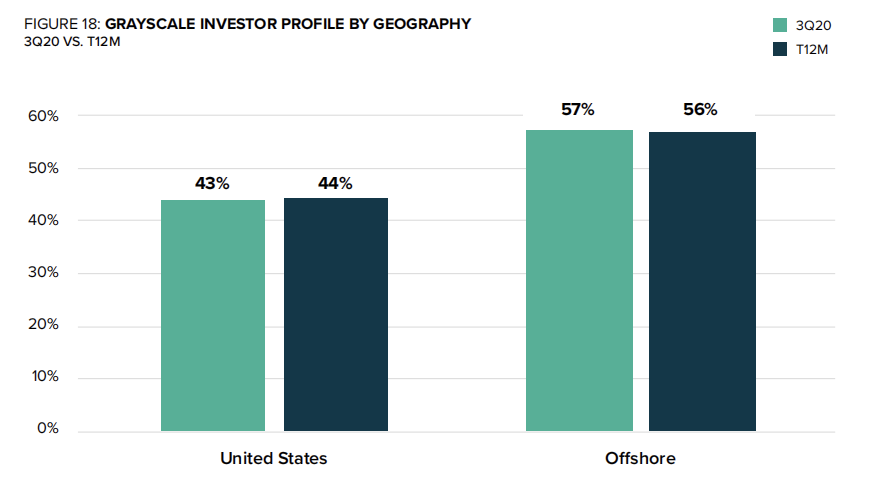

目前灰度比特币信托不定期开放一级市场私募认购,主要面向符合美国《证券法》规定的合格投资者,最低投资门槛为5万美元。从2020年三季度的财务报告看,投资于灰度旗下产品的投资者结构主要由机构投资者、合格投资者、家族办公室、退休账户基金等构成,其中机构投资者占比超过80%,有超过一半的投资者(57%)来自美国以外的国家和地区。

图3:按类型划分的灰度投资者结构 来源:《Grayscale Digital Asset Investment Report Q3 2020》

图4:按地区划分的灰度投资者结构 来源:《Grayscale Digital Asset Investment Report Q3 2020》在所有的投资者构成中,机构投资者的占比无疑是最大的。2020年三季度,流入灰度所有信托与基金产品的资金量为10.5亿美元,其中81%(8.5亿美元)的资金来自机构投资者,过去12个月流入灰度的27亿美元的总资金量中,也有80%的资金来自机构投资人。按照灰度披露的信息,机构投资者流入灰度产品的资金量,对冲基金占据了主要部分。虽然没有具体披露对冲基金流入灰度产品的具体资金数据,但考虑到对冲基金在灰度机构投资者中占据大部分比例,且机构投资者的资金流入量占比高达80%以上,对冲基金对灰度产品的贡献应该不小。

图5:灰度产品资金流入概况 来源:《Grayscale Digital Asset Investment Report Q3 2020》

灰度的一本万利

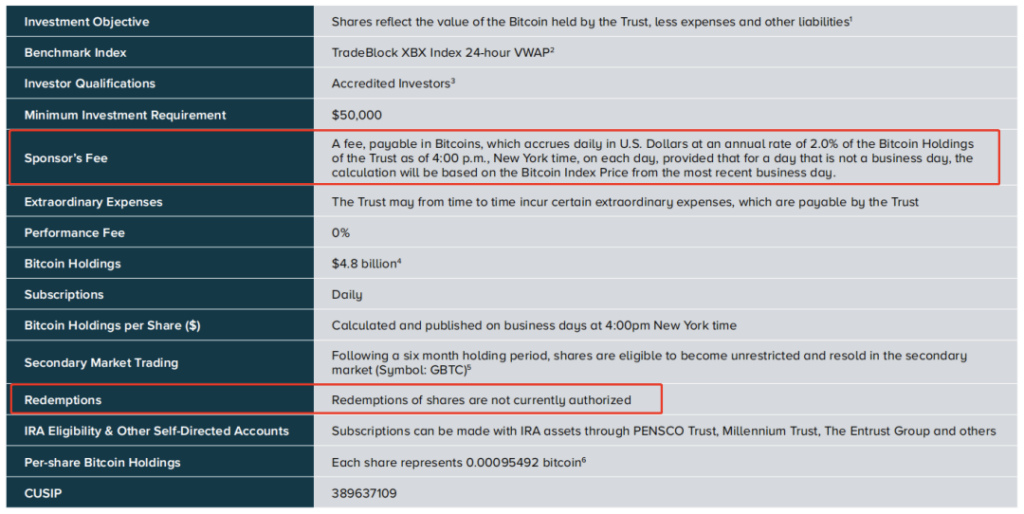

在灰度比特币信托的投资条款中,有两处信息非常特别。一条是关于比特币信托赎回机制的规定,目前灰度比特币信托不支持份额赎回,即投资者一旦认购的信托份额,份额无法兑回比特币,投资者只能在美股二级市场上卖出比特币信托份额GBTC。另一条是关于费用收取机制的规定,灰度每年从比特币信托中收取2%的管理费作为其收入来源,管理费的收取方式从持仓的比特币数量中扣除,即币本位方式收取管理费。

图6:灰度比特币信托条款 来源:《Grayscale Investor Deck October 2020》这两条看似没有联系的规定背后其实蕴藏着巧妙的设计。按照灰度披露的公告显示,目前监管不要求信托份额一定要支持赎回,灰度选择了份额无法赎回的机制,投资者要获利了结只能在美股市场上转让信托份额。灰度选择以币本位的方式收取管理费,在扣除的运营支出及对外支付的税费后,向投资者收取的管理费中剩余的比特币就是灰度的利润留存。而灰度的比特币信托没有明确规定信托的存续期限,这意味着这是一支没有到期日(永续存续)的信托。将以上这些信息叠加起来解读,我们即可得到:灰度比特币信托无法赎回的机制使其管理的持仓量将越来越大,管理费的收取形式非固定比例的法币形式,而是固定比例的币本位形式。这种架构设计最终会令信托持有者持有的每份份额对应的比特币数量不断减少,长期看信托持仓的比特币将缓慢地转移到灰度手里,灰度将成为市场上最大的比特币持有者之一,而长期看比特币币值会不断升值,灰度将一本万利。

图7:每份份额对应的比特币数量逐渐下降 来源:《Grayscale Investor Deck October 2020》“The Trust will not generate any income and regularly uses Bitcoin to pay for its ongoing expenses. Therefore, the amount of Bitcoin represented by each share will gradually decline over time.” —— 《Grayscale Investor Deck October 2020》 “该信托不会产生任何收入,并定期使用比特币支付其日常开支。因此,随着时间的推移,每份份额所对应的比特币数量将逐渐下降。”——《Grayscale Investor Deck October 2020》

图8:灰度比特币信托费用及税收均以币本位收取再卖成美元支付 来源:《Grayscale Bitcoin Trust BTC 2019 Tax Information Final》

双重出资为资金回流留下想象空间

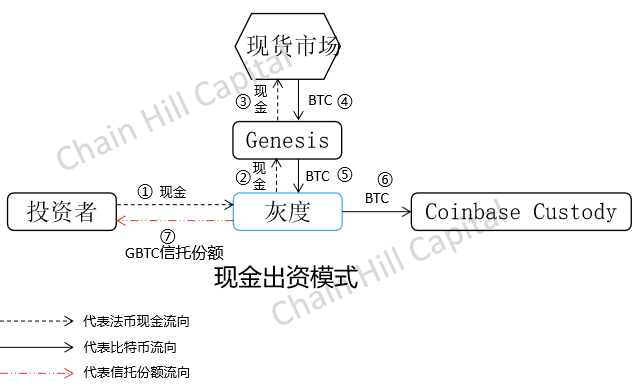

灰度的比特币信托接受两种形式的出资方式,即现金出资和实物出资(BTC)。

在现金出资模式下,投资者提交认购资金给灰度,灰度将认购资金交由被授权经纪人,同时也是灰度的兄弟公司Genesis Global Trading, Inc.(以下简称“Genesis”),由Genesis在现货市场上买入BTC现货交给灰度。灰度拿到现货后存入托管机构Coinbase Custody进行冷存储保管,同时向投资者发行等值的比特币信托份额GBTC。

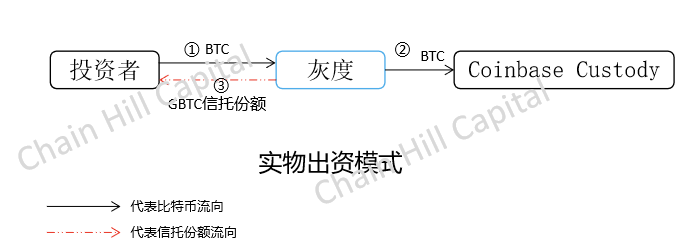

图9:灰度比特币信托现金出资模式 来源:Chain Hill Capital另一种方式是以比特币实物出资。投资者将比特币交由灰度,灰度将比特币存入托管机构Coinbase Custody,同时向投资者发行等值的比特币信托份额GBTC。

图10:灰度比特币信托实物出资模式 来源:Chain Hill Capital这两种出资模式中,现金出资模式以投资者在认购时用现金买入比特币,对现货市场的价格将存在一定的影响(取决于资金规模)。实物出资模式则是将投资者手里的比特币直接支付给灰度换取信托份额,灰度没有在现货市场上买入,因此对现货价格的影响无法预估。不过,若投资者手中的比特币是从外部借来的,等到灰度发行给投资者的信托份额过了禁售期(灰度比特币信托份额禁售期目前已从12个月下调至6个月),投资者便有归还比特币的压力。因此,当实物出资模式在存在借贷出资的情况时,就为后续的资金回流做多市场留下了巨大的想象空间,并且还将形成“抛压转移与资金回流”的完美闭环。

巧夺天工:抛压转移至美股、资金带回币圈

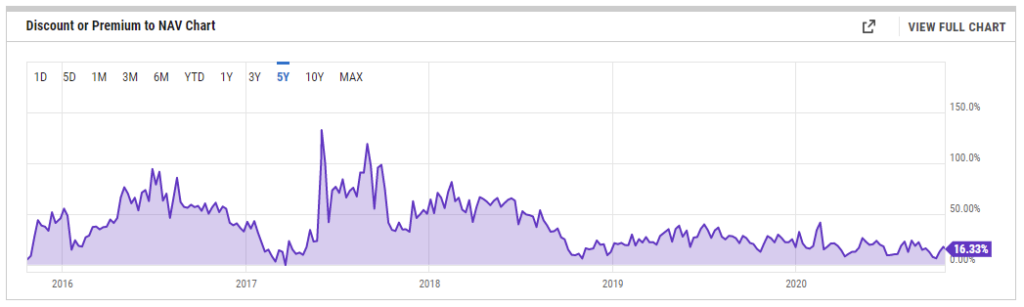

上述提到灰度比特币信托持仓的比特币是不允许赎回的,投资者要获利了结需要在美股市场(OTCQX)抛售灰度发行的比特币信托份额(GBTC)。GBTC是目前能够合法合规参与投资比特币的通道之一,由于有着巨大的市场需求,这使得GBTC在二级市场的价格相对净值经常存在溢价。

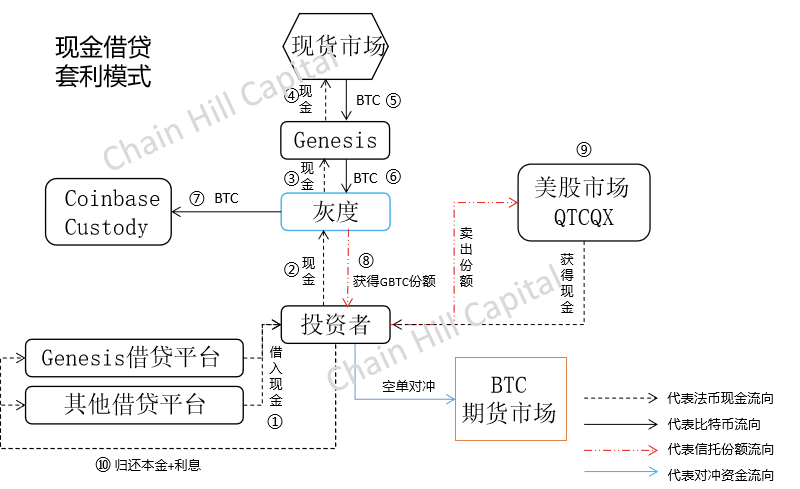

图11:GBTC折溢价情况 来源:yCharts.com有溢价就有套利机会。常见的套利模式有三种,现金借贷套利、实物借贷套利与份额借贷套利。在现金借贷套利模型中,只要市场的套利利润高过现金借贷成本,理论上就存在套利空间。投资者可从诸如Genesis公司或其他借贷平台借入资金,并认购灰度的比特币信托份额。待信托份额6个月禁售期满后,投资者可在美股市场(OTCQX)上卖出GBTC,若存在正向溢价空间,归还贷款方本金与利息后剩余的部分即套利者的利润。GBTC短期价格由美股市场投资者决定,但长期看追踪比特币价格,为了抑制比特币价格下行的损失,投资者可在比特币期货市场上进行对冲套利风险。

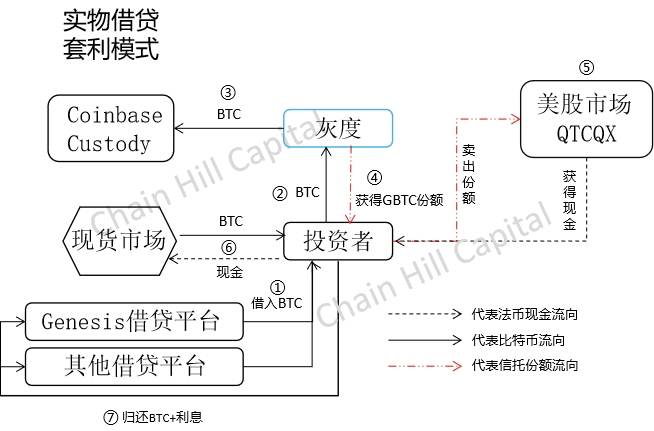

图12:GBTC现金借贷套利模型 来源:Chain Hill Capital实物借贷套利模型与上述的实物出资模型原理基本类似,只不过投资者出资的比特币实物从外部借入。投资者将借入的比特币作为出资款认购灰度的GBTC信托份额,6个月期满后,投资者可在美股二级市场上抛售GBTC份额获得现金,同时拿着现金在比特币现货市场上买入比特币归还给借贷机构,若存在套利空间,扣除归还的比特币数量及相应的利息,剩余的现金即套利者获得的利润。

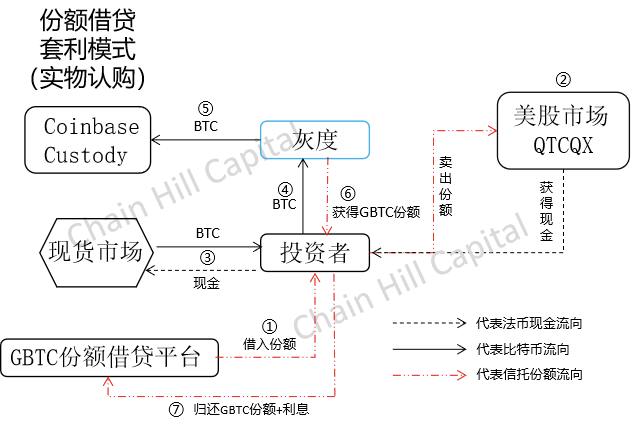

图13:GBTC现金实物套利模型 来源:Chain Hill Capital在实物借贷套利模型中,投资者最初借入的实物有可能并非是比特币,也可能是其他的数字货币,比如灰度的兄弟公司Genesis可以提供比特币实物出借,也可提供稳定币USDC出借。如果投资者借入的是稳定币,需要换成BTC后再向灰度认购信托份额,最终归还给贷款机构的也是稳定币。份额借贷套利模型相比前面两种比较特殊,它的原理是投资者先从GBTC的融券方(信托份额出借方)借入GBTC信托份额,当GBTC二级市场的价格对应的溢价率高于借贷成本后,即存在正向套利空间。投资者卖出GBTC份额后,有两种形式参与套利。一种是拿着现金在市场上买入比特币现货,以比特币现货出资认购灰度的信托份额。投资者获得份额,在禁售期满后归还同等数量的GBTC份额与约定的利息给融券方(信托份额出借方),剩余的现金即投资者的套利利润。

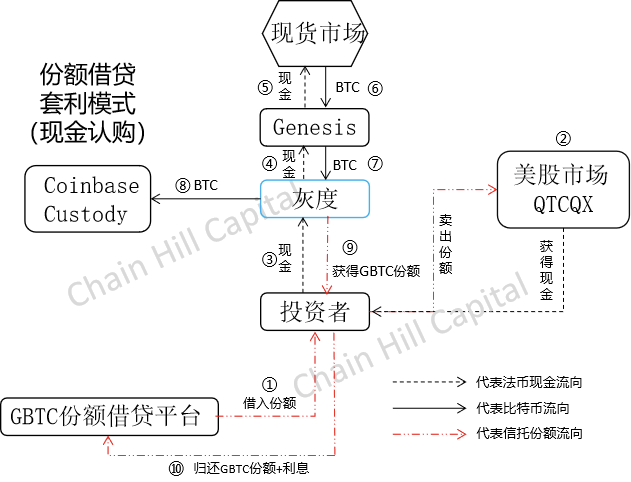

图14:GBTC份额借贷套利模型(实物出资) 来源:Chain Hill Capital在借入GBTC份额卖出后,投资者也可以选择以现金出资的方式认购灰度的比特币信托份额,待禁售期满后归还与借入数量相等的份额和约定的利息,剩余的现金即投资者的利润。

图15:GBTC份额借贷套利模型(现金出资) 来源:Chain Hill Capital由于灰度巧妙地设计了无法赎回的机制并隔离了GBTC份额的上市流通市场,于是一级市场发行和二级市场流产生了跨市场分离,美股市场承担了信托份额转让的职能,发行市场则在币圈。因此,投资者无法在币圈抛售信托份额,只能选择在美股二级市场上卖出,这相当于将信托天量的持仓抛压转移至美股。同时,由于GBTC常年存在溢价套利空间,实物借贷套利和份额借贷套利使得投资者在美股市卖出信托份额后又要带着资金折返币圈买入比特币现货以归还借贷机构,于是产生了“抛压转移至美股,资金带回币圈”的完美闭环。

潜在套利资金回流,比特币涨势有望持续

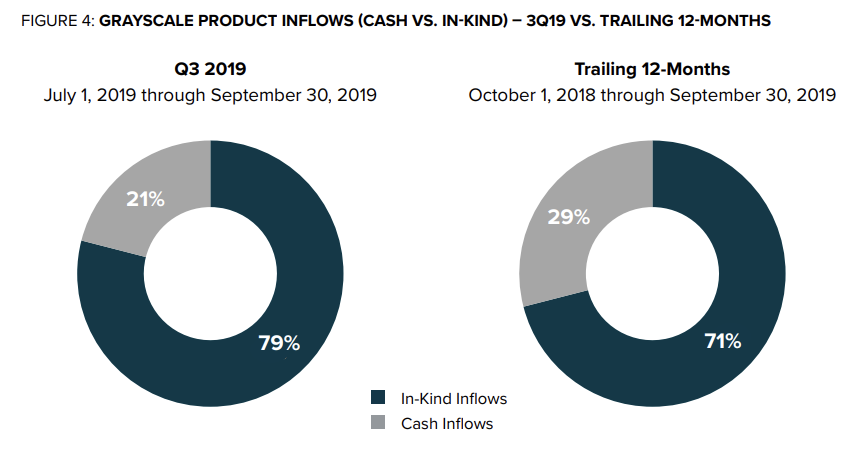

灰度曾经披露过投资者认购信托份额的出资形式,2019年3季度流入灰度所有信托产品的资金中,有79%的认购形式以实物出资的形式。2018年Q3至2019年Q3期间这一比例也有71%,后续灰度在季度报告中不再发布相应的数据。

图16:2019 Q3、2018 Q3至2019 Q3流入灰度家族产品的出资形式 来源:《Grayscale Digital Asset Investment Report Q3 2019 October 2019》虽然灰度不再发布近期的投资者出资形式,但从其兄弟公司Genesis的借贷规模增长速度看,与灰度比特币信托持仓量的增长有着较高的趋向性,特别是2020年下半年以来两者的增长相较以往有了明显的提速。再加上本文上述提及的主要机构投资者来自于对冲基金,而套利是对冲基金最常见的盈利方式,我们可以大致得出此前市场上应该有不少机构进来套利的结论。

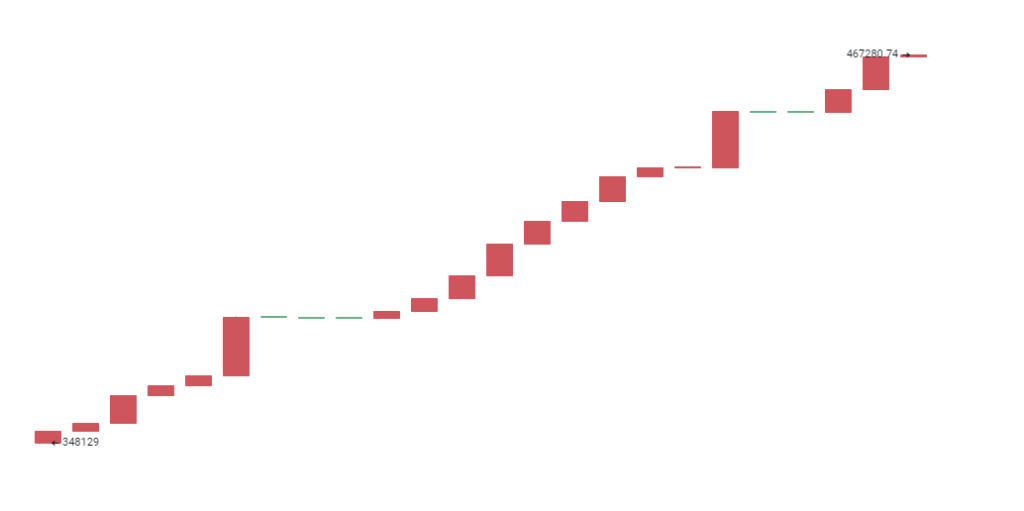

图17:2020年6月后灰度比特币信托持仓量快速增长 来源:Aicoin

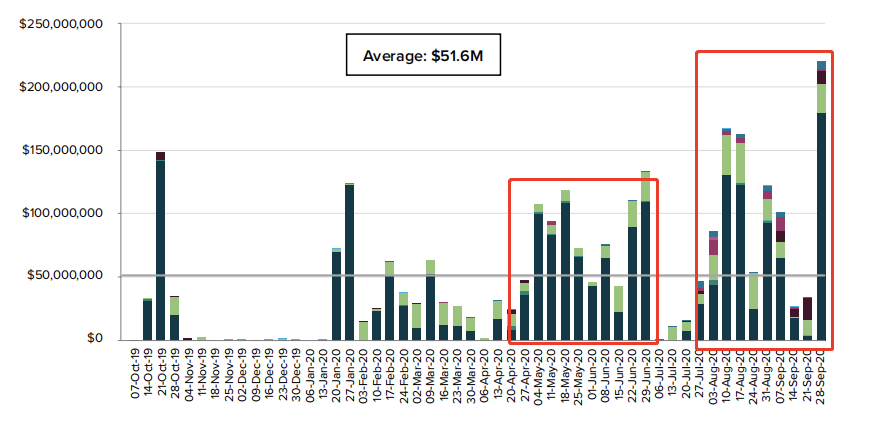

图18:灰度兄弟公司Genesis借贷规模增长 来源:Genesis 投资者进入市场以借贷的方式进行套利,且大多数出资方式可能是以实物出资的形式认购信托份额,套利资金一旦回流便存在买入实物归还借贷机构的压力。从灰度披露2020年Q3季报显示,在2020年4月份之后出现了两波认购高潮,一波是4月底至6月底,对应的份额解锁期在10月底至12月底。另一波认购高潮在7月底至9月底。对应的份额解锁期在2021年1月份至2021年3月份。目前进入2020年四季度,灰度比特币信托持仓量已经在10月份增加了1.7万个,事实上认购高潮一直在持续,那么到明年4月份之前都有天量的信托份额会解锁。随着供需格局不断发生变化,市场上存量的比特币逐渐减少,再加上套利资金回流,有鉴于此,我们持续看涨比特币本年四季度及明年全年的行情。

图19:近一年灰度家族产品每周流入情况(深绿色代表比特币信托资金流入量) 来源:Grayscale

结论

基于灰度比特币信托无法赎回的机制、双重出资的形式以及巧妙地将发行与流通进行跨市场分离,美股二级市场的GBTC份额存在高溢价为跨市场套利提供了空间,套利资金参与其中顺利地实现“抛压转移至美股、资金带回币圈“的完美闭环,这使得灰度比特币信托正在成为市场上一股“只买不卖”的多头力量,未来比特币有望保持上涨格局。

转载请注明:比特币区块链时代 » 比特币是什么?比特币信托是什么?详解灰度比特币信托